इनकम टैक्स क्या हैं और यह कैसे काम करता हैं – All About Income Tax in Hindi

आयकर को समझने से पहले टैक्स के सही अर्थ और विभिन्न तरह के Taxes को समझ लेना जरुरी हैं:क्यूंकि बहुत लोग समझ भी नहीं पाते है वैसे लोग जो जानना चाहते है आखिर इनकमटैक्स क्या है तो आपके लिए यह जानकारी पूरे हिंदी में बताया जा रहा है

कर या टैक्स क्या हैं और टैक्स क्यों लगाया जाता हैं – Why Do You Pay Tax

सरल शब्दों में Tax का मतलब होता है कर, चुंगी या शुल्क| किसी भी देश की सरकार अपने देश को विकसित और बेहतर बनाने के लिए अपने नागरिको से एक शुल्क वसूल करती है, उसे Tax यानी कर कहा जाता है| भारत की बात करे तो देश में केन्द्रीय सरकार और राज्य सरकार के द्वारा Tax लगाया जा सकता है, इसके साथ ही Local Authorities के पास भी छोटे-मोटे Tax लगाने का अधिकार होता है|

टैक्स के प्रकार – Types of Taxes

यह TAX कर मुख्य रूप से दो भागो में वसूल किया जाता है –

- प्रत्यक्ष कर (Direct Tax) and

- अप्रत्यक्ष कर (Indirect Tax)

प्रत्यक्ष कर – Direct Tax

जैसा कि नाम से पता चलता है, प्रत्यक्ष कर यानी सीधे तौर पर लगाए जाने वाले कर| करदाता द्वारा उत्त्पन्न की गई आय पर लगाया जाने वाला यह टैक्स करदाता को स्वयं ही चुकाना पड़ता है| वह किसी अन्य को इसे हस्तांतरित नहीं कर सकता, इस कारण इसे प्रत्यक्ष कर (Direct Tax) कहा जाता है| Income tax, Corporate tax, Wealth tax इसके कुछ उदाहरण है|

अप्रत्यक्ष कर Indirect Tax

अप्रत्यक्ष कर वे कर हैं जो वस्तुओं और सेवाओं पर लगाए जाते हैं। इन्हें अप्रत्यक्ष कर इसलिए कहा जाता है क्योकि करदाता इसे Directly नहीं चुकाता| इसमें कर वहन करने वाला व्यक्ति और जमा करवाने वाला अलग-अलग व्यक्ति होते है| भारत में मुख्य रूप से जीएसटी (गुड्स एंड सर्विसेज टैक्स) अप्रत्यक्ष कर के रूप में सभी वस्तुओं और सेवाओं की सप्लाई पर लगाया जाता हैं|

उदाहरण के तौर पर जब हम किसी दुकान से कोई वस्तु खरीदते है तो उसके मूल्य में टैक्स(GST) जुड़ा हुआ होता है| उस टैक्स के साथ हम पूरा मूल्य दुकानदार को चुकाते है और दुकानदार उसमे से टैक्स के हिस्से को सरकार के पास जमा करवा देता है| तो इस प्रकार टैक्स वहन करने वाले हम हुए और उसे जमा करवाने वाला कोई और होता है| Goods and Services Tax (GST) इसका मुख्य उदाहरण है|

इनकम टैक्स क्या हैं और इसके क्या नियम हैं – Explaining Income Tax

आयकर (Income Tax) को पूरी तरह से समझने के लिए पहले हमें समझना होगा की Income यानी आय क्या होती है और भारतीय आयकर अधिनियम (Income Tax Act) में आय (Income) किसे कहा गया है –

आय का अर्थ – Meaning of Income in Tax Law

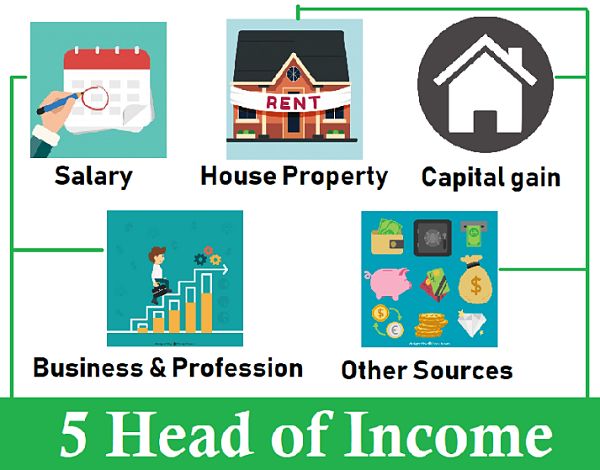

आयकर अधिनियम में आय को परिभाषित करते हुए बताया गया है की आय में वेतन, किराये की आय, पेंशन, व्यवसाय या पेशे से उत्पन्न लाभ, किसी भी (Specified Asset) निर्दिष्ट परिसंपत्ति की बिक्री से उत्पन्न लाभ (Capital), ब्याज की आय, लाभांश, रॉयल्टी आदि को आय माना गया है| Income Tax Act में मुख्य रूप से आय को 5 भागो में बांटा गया है –

आय के स्त्रोत – 5 Head of income

- वेतन आय (Salary Income)

- मकान संपत्ति से आय (House Property Income)

- व्यवसाय या पेशे का लाभ (Profit and Gain from Business or Profession)

- पूंजीगत लाभ (Capital Gain)

- अन्य साधनों से प्राप्त आय (Income from other Sources)

करदाता का अर्थ – Types of Taxpayers in Income Tax

Income Tax Act के तहत टैक्स लगाने के लिए करदाता (Taxpayers) में निम्न को शामिल किया गया है –

- Individuals,

- Hindu Undivided Family (HUF),

- Association of Persons (AOP) and

- Body of Individuals (BOI)

- Firms

- Companies

- Artificial Juridical Person

आयकर छूट सीमा और टैक्स रेट – Income Tax Slab & Exemption Limit

प्रत्येक करदाता पर भारतीय आयकर कानून के अनुसार अलग-अलग Rates से Tax लगाया जाता है। इसके साथ ही प्रत्येक टैक्स स्लैब की एक अलग टैक्स रेट होती है| मुख्य रूप से व्यक्तिगत करदाता (individual taxpayer) के लिए टैक्स की रेट और छूट सीमा इस प्रकार हैं –

Income Tax Slab Rate For FY 2018-19 AY 2019-2020

#1 Age – Below 60 Years

| 60 वर्ष से कम आयु वाले करदाताओ के लिए | |

| वार्षिक आय (Income) | टैक्स रेट (Tax Rates) |

| 2.5 लाख से कम पर | Nil (कोई टैक्स नहीं) |

| 2.5 से 5 लाख तक | 5% |

| 5 से 10 लाख तक | 20% |

| 10 लाख से अधिक पर | 30% |

#2 Age – Between 60 to 80 Year

| 60 वर्ष से 80 वर्ष तक की आयु वाले करदाताओ के लिए | |

| वार्षिक आय पर आधारित (Income) | टैक्स रेट (Tax Rates) |

| 3 लाख से कम पर | Nil (कोई टैक्स नहीं) |

| 3 से 5 लाख तक | 5% |

| 5 से 10 लाख तक | 20% |

| 10 लाख से अधिक पर | 30% |

#3 Age – Over 80 Year

80 वर्ष से अधिक आयु वाले करदाताओ के लिए | |

| वार्षिक आय पर आधारित (Income) | टैक्स रेट (Tax Rates) |

| 5 लाख तक | Nil |

| 5 से 10 लाख तक | 20% |

| 10 लाख से अधिक होने पर | 30% |

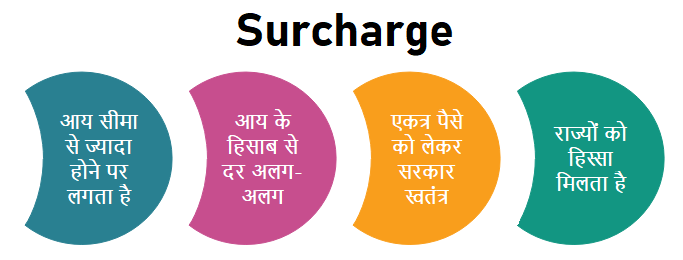

सरचार्ज (Surcharge)

इन्हें कर के ऊपर कर – Tax on Tax भी कहा जाता है| जब करदाता की आय एक तय सीमा से अधिक हो जाती है तो निश्चित प्रतिशत के रूप में एक और कर लगाया जाता है जो टैक्स के ऊपर लगता है ना की Income पर उसे Surcharge कहा जाता है, जो कुछ इस प्रकार है|

- आय 50 लाख से 1 करोड़ रुपए के बीच होने पर – Income Tax का 10% और

- आय 1 करोड़ से अधिक होने पर – Income Tax का 15%

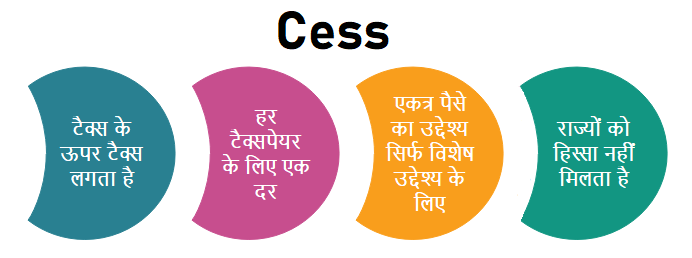

सेस (Cess)

जब सरकार के पास पैसो की कमी हो जाती है और वह किसी विशेष कार्य के लिए टैक्स पर टैक्स लगाती है तो उसे सेस कहा जाता है यह सभी प्रकार के Deduction कटने और Surcharge के लगने के बाद सबसे अंत में लगाया जाता है| Income Tax में मुख्य रूप Health & Education Cess लगाया जाता है और जिसकी रेट 4% है|

इनकम टैक्स की गणना – Income Tax Calculation

Taxable Income – करयोग्य आय

अब जानते है की कर योग्य आय (Taxable Income) क्या होती है| सरल शब्दों में कहे तो वह आय जिस पर टैक्स लगाया जाता है| जब कुल आय से सभी तरह की कटौती और छूट (Deduction & Exemption) को घटा लिया जाता है तो बची हुई आय को टैक्सेबल इनकम कहा जाता है और उसी पर टैक्स लगाया जाता है|

Taxable Income Formula = Gross Income – (Deduction + Exemption)

कर योग्य आय = सकल आय – (कटौती + छुट)

अगर आपको आयकर से जुडी कुछ Basic जानकरिया मालूम है तो आपके लिए इसकी गणना करना बहुत आसान हो जाता है| आप नीचे दी गई जानकारी के अनुसार अपना Income Tax Calculate कर सकते है –

#1. Calculate Gross Total Income of the Financial Year

सबसे पहले आपको वित्तीय वर्ष (Financial Year) जो 1 अप्रैल से 31 मार्च तक का होता है| उसके दौरान सभी स्रोतों (जो ऊपर दिए गए है) से कमाई इनकम को जोड़ लेना है|

#2 गैर कर योग्य आय – Non Taxable Income

इसके दौरान आपको यह भी पता होना चाहिए की कौनसी Incomes को आयकर गणना के लिए नहीं गिना जाएगा| आयकर कानून में कुछ Income को इनकम टैक्स दायरे के बाहर रखा गया हैं| जैसे –

- कृषि आय (Agricultural activities)

- हिंदू अविभाजित परिवार (HUF) से प्राप्तियां

- साझेदारी फर्म से प्राप्त हिस्सा

- विदेशी सेवा के दौरान प्राप्त भत्ता

- बीमा क्लेम

- Gratuities

- शेयर से प्राप्त लाभांश

[Note – सभी प्रकार की (Non-Taxable Income) गैर कर योग्य आय Income Tax Act के नियमो के अनुसार ही कैलकुलेट की जाएगी]

#3 कटौती – Deduction

इसके बाद Income Tax Act के तहत मान्य सभी कटौतियो (Deduction) को घटा ले| Deduction कुछ इस प्रकार है –

- Section 80C, 80CCC, 80CCD, 80D, 80DDB, 80E, 80EE, 80RRB, 80TTA, 80U

#4 Calculate Tax on Net Total Income

इसके बाद आपको अपनी Net Taxable Income (Gross Income – ((Deduction + Exemption)) पर अपनी Age और Tax Payer Category के अनुसार Slab Rate लगाकर Tax निकाल लेना है| Individual के लिए Slab Rate ऊपर दी गई है|

#5 Rebate & Surcharge

इसके बाद यदि Surcharge और Rebate लागू होती है तो उन्हें Apply कर ले|

[Note – यह दोनों कभी एक साथ लागू नहीं होंगी| क्योकि अगर आपकी Income एक तय सीमा से ज्यादा है तो आपके Tax पर एक निश्चित प्रतिशत से Surcharge लगेगा और यदि आपकी इनकम एक तय सीमा से कम है तो आपको उसके लिए छूट मिलेगी]

Rabate 87A –

AY 2020-21 Update : Budget 2019 के अनुसार 87A Rebate limit बढाकर 12,500 तक कर दी गई है| 87a Rebate का फायदा उठाने के लिए आप –

|

#6 अंत में आपको Education Cess (4%) लगाना है|

#7 इसके आलावा आप नीचे दिए हुए लिंक के द्वारा आसानी से अपना Basic Income Tax Calculate कर सकते हैं – Tax Calculator

Income Tax Payment – टैक्स का भुगतान

सरकार अपने देश नागरिको से वैसे तो कई प्रकार से टैक्स प्राप्त करती है, लेकिन Income Tax वसूल करने के मुख्य तीन तरीके है –

#1 Advance Tax

#2 Tax Deducted at Source (TDS)

#3 Self-Assessment Tax

अग्रिम कर – Advance Tax

सरकार यह चाहती है की पुरे वर्ष में जो आप आय कमाने वाले है, उस पर बनने वाले Tax का भुगतान आप उन्हें वर्ष के दौरान ही कुछ हिस्सों में कर दे, इसे अग्रिम कर (Advance tax) कहते है|

सामान्य रूप से एक व्यक्ति के द्वारा कमाई कई Financial Year या Previous Year की Income पर Assessment Year में ही Tax लगाया जाता है| पर सरकार का यहाँ कहना है की आप पहले ही यह अनुमान लगाकर चले की आप अगले साल कितनी इनकम कमाने वाले है और उसके अनुसार बनने वाले टैक्स का हमें पेमेंट कर दे| ताकि हमें धन की कमी ना हो और देश के विकास पर किए जाने वाले कार्यो में कोई बाधा ना उत्त्पन्न हो|

एडवांस टैक्स चुकाने के लिए Dates कुछ इस प्रकार है –

| भुगतान की तिथि (Due Date) | एडवांस टैक्स भुगतान (%) |

| 15 जून या उससे पहले | एडवांस टैक्स का 15% |

| 15 सितम्बर या उससे पहले | एडवांस टैक्स का 45% |

| 15 दिसम्बर या उससे पहले | एडवांस टैक्स का 75% |

| 15 मार्च या उससे पहले | एडवांस टैक्स का 100% |

टीडीएस – TDS

टीडीएस लाने का मुख्य कारण यह है की टैक्स को सभी Sources से जल्दी से जल्दी प्राप्त किया जा सके ताकि सरकार Financialy Strong बनी रहे|

इसके अंतर्गत यदि एक व्यक्ति दुसरे व्यक्ति को किसी प्रकार का भुगतान करता है और वह पेमेंट TDS के निर्धारित नियमो में आता है तो उस व्यक्ति को पेमेंट करने से पहले तय निश्चित प्रतिशत में TDS काटकर पेमेंट करना होगा और काटे गए TDS को सरकार को जमा करवाना होगा|

Self-Assessment Tax –

वर्ष के अंत में जब आप यह मूल्यांकन करते है कि आपने वित्तीय वर्ष के दौरान कितना एडवांस टैक्स चुकाया है तो आपको पत्ता चलता है की आपने ज्यादातर या पूरा इनकम टैक्स चुका दिया है| यदि आप वित्तीय वर्ष समाप्त होने के बाद बकाया टैक्स का भुगतान करते है तो उसे self assessment कहा जाता है|

सरल शब्दों में कहे तो जो आपकी Income पर Tax बनता है और अगर वह सरकार को वित्तीय वर्ष के दौरान TDS या Advance Tax के रूप में नहीं मिला है तो वह वर्ष के अंत में Self Assessment के रूप में मिलता है|

Income Tax Return (ITR) – आयकर विवरणी

इनकम टैक्स रिटर्न के बारे में तो आप जानते ही होंगे| ITR एक प्रकार का विवरण या Statment होता हैं जहाँ एक वित्तीय वर्ष के दौरान करदाता अपनी कमाई गई सभी आय पर Income Tax Act के तहत लागू कटौती, छूट और कर योग्य आय का पूरा Explanation देता है| अलग अलग करदाता अपने Income Sources के अनुसार अपना टैक्स रिटर्न File करते है|

ITR Forms– किन्हें कौनसा फॉर्म फाइल करना होगा

सभी प्रकार के करदाताओ के लिए अलग अलग तरह के Form निर्धारित किए गए है और उन्हें उसी के अनुसार अपना Return File करना है:

ITR -1 Applicable for Individuals/HUFs

Income (Less than 50 Lacs) from:

- Salary

- One House

- Other Sources

ITR – 2 Applicable for Individuals/HUFs

Income from :

- Salary

- House Property

- Other Sources

- Capital Gains

- As a Partner in Firm

- Foreign Income

- Agriculture Income > 5000

ITR – 3 Applicable for Individuals/HUFs

Income from :

- Salary

- House Property

- Other Sources

- Capital Gains

- As a Partner in Firm

- Foreign Income

- Agriculture Income > 5000

- Business Profession

ITR – 4 Presumptive Basic Income Under :

- Section 44AD

- Section 44ADA

- Section 44AE

ITR – 5 Application for

- Firms

- LLPs

- AOP

- BOI

ITR – 6 Applicable for Companies not Claiming Exemption Under Section 11

ITR – 7 Applicable for Persons/Companies Under

- Section 139(4A)

- Section 139(4B)

- Section 139(4C)

- Section 139(4D)

- 8969496420,7485092845,7979930951

{kind=link}

0 Comments